Δυσάρεστη έκπληξη περιμένει το 2025 εκατοντάδες χιλιάδες αυτοαπασχολούμενους που υπάγονται στο τεκμαρτό σύστημα φορολόγησης του ν. 5073/2023.

Όπως αποκαλύπτει σήμερα η «Ν», η προκαταβολή φόρου εισοδήματος για όσους δήλωσαν φέτος (για το 2023) και θα δηλώσουν του χρόνου (για το 2024) ετήσια καθαρά εισοδήματα χαμηλότερα των τεκμαρτών θα είναι υπέρμετρα αυξημένη το 2025 και θα προκαλέσει πρόσθετες φορολογικές επιβαρύνσεις που θα υπερκαλύψουν τα οφέλη από την κατάργηση του τέλους επιτηδεύματος των 325 ευρώ.

Δηλαδή το συνολικό ύψος των φορολογικών επιβαρύνσεων που θα κληθούν να πληρώσουν το 2025 εκατοντάδες χιλιάδες αυτοαπασχολούμενοι, οι οποίοι φορολογούνται με βάση τα τεκμαρτά και όχι τα δηλωθέντα εισοδήματά τους, θα είναι περαιτέρω αυξημένο σε σύγκριση με το συνολικό ποσό επιβαρύνσεων που εκλήθησαν να πληρώσουν φέτος. Κι αυτό θα συμβεί παρά την κατάργηση του τέλους επιτηδεύματος και τις άλλες παρεμβάσεις που έκανε η κυβέρνηση για να μειώσει τη φορολογία τους.

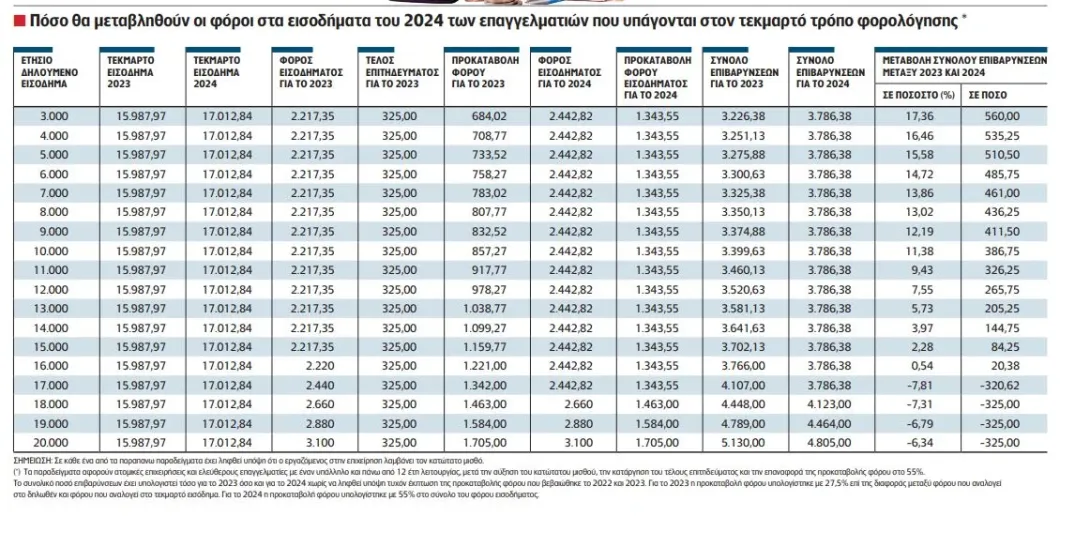

Πιο συγκεκριμένα, κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος του φορολογικού έτους 2024, η οποία θα πραγματοποιηθεί κατά το χρονικό διάστημα από 15 Μαρτίου έως 15 Ιουλίου 2025, η προκαταβολή φόρου εισοδήματος για όσους αυτοαπασχολούμενους δηλώνουν ποσά καθαρού εισοδήματος χαμηλότερα από αυτά που προκύπτουν με βάση τα τεκμήρια φορολόγησης του ν. 5073/2023 θα υπολογιστεί με συντελεστή διπλάσιο (55% αντί για 27,5%) επί της πρόσθετης διαφοράς μεταξύ του φόρου που αναλογεί στο δηλούμενο εισόδημα και του φόρου που αναλογεί στο πολύ πιο υψηλό του δηλωθέντος τεκμαρτό εισόδημα.

Με βάση την παράγραφο 87 του άρθρου 72 του Κώδικα Φορολογίας Εισοδήματος, ο μειωμένος κατά 50% συντελεστής προκαταβολής φόρου εισοδήματος, από το 55% στο 27,5%, έχει προβλεφθεί να εφαρμοστεί επί της πρόσθετης διαφοράς μεταξύ φόρου που αναλογεί στο δηλωθέν εισόδημα και φόρου που αναλογεί στο τεκμαρτό εισόδημα μόνο για τις δηλώσεις φορολογίας εισοδήματος του έτους 2024 που αφορούν το φορολογικό έτος (στη χρήση) 2023. Για το φορολογικό έτος 2024, δηλαδή για τις δηλώσεις φορολογίας εισοδήματος που θα υποβληθούν το 2025, η μείωση αυτή στον συντελεστή προκαταβολής φόρου εισοδήματος δεν θα ισχύσει, δηλαδή η προκαταβολή φόρου θα επανέλθει στο 55% για το σύνολο του φόρου εισοδήματος που αναλογεί στο τεκμαρτό εισόδημα.

Η εξέλιξη αυτή θα έχει ως συνέπεια να προκύψουν σημαντικού ύψους πρόσθετες φορολογικές επιβαρύνσεις για όσους αυτοαπασχολούμενους δήλωσαν για το 2023 εισοδήματα χαμηλότερα από αυτά που τους προσδιόρισαν τα τεκμήρια φορολόγησης και πρόκειται να κάνουν το ίδιο και για το 2024.

Οι επιβαρύνσεις αυτές, που -όπως προαναφέραμε- θα οφείλονται στην αύξηση της προκαταβολής φόρου από το 27,5% στο 55% επί της διαφοράς μεταξύ του φόρου του αναλογούντος στο δηλωθέν και του φόρου του αναλογούντος στο τεκμαρτό εισόδημα, θα υπερκαλύψουν τα οφέλη από την κατάργηση του τέλους επιτηδεύματος των 325 ευρώ και θα έχουν ως συνέπεια ο τελικός «λογαριασμός» των φόρων που θα κληθούν να καταβάλουν με τα εκκαθαριστικά σημειώματα του 2025 οι συγκεκριμένοι φορολογούμενοι να είναι σημαντικά αυξημένος σε σύγκριση με τον φετινό «λογαριασμό».

Τα μεγέθη των πρόσθετων επιβαρύνσεων που θα προκύψουν για όσους αυτοαπασχολούμενους δήλωσαν για το 2023 εισοδήματα χαμηλότερα των τεκμαρτών και θα εξακολουθήσουν και για το 2024 να φορολογούνται με βάση τα τεκμήρια φορολόγησης του ν. 5073/2023 παρουσιάζονται στον αναλυτικό πίνακα παραδειγμάτων που δημοσιεύουμε.

Add new comment